中小事業者等が所有する償却資産及び事業用家屋に係る 固定資産税の軽減について

更新日:2020年09月08日

対象者と軽減割合

以下の要件を満たす中小事業者等(※1)を対象とし、以下に掲げる割合を軽減します。| 要件 | 割合 | |

|---|---|---|

| 令和2年2月から10月までの任意の連続する3ヶ月間の売上高が前年の同期間と比べて、 | 30%以上50%未満減少している者 | 2分の1 |

| 50%以上減少している者 | 全額 | |

対象固定資産

償却資産と事業用家屋を対象とします。適用要件

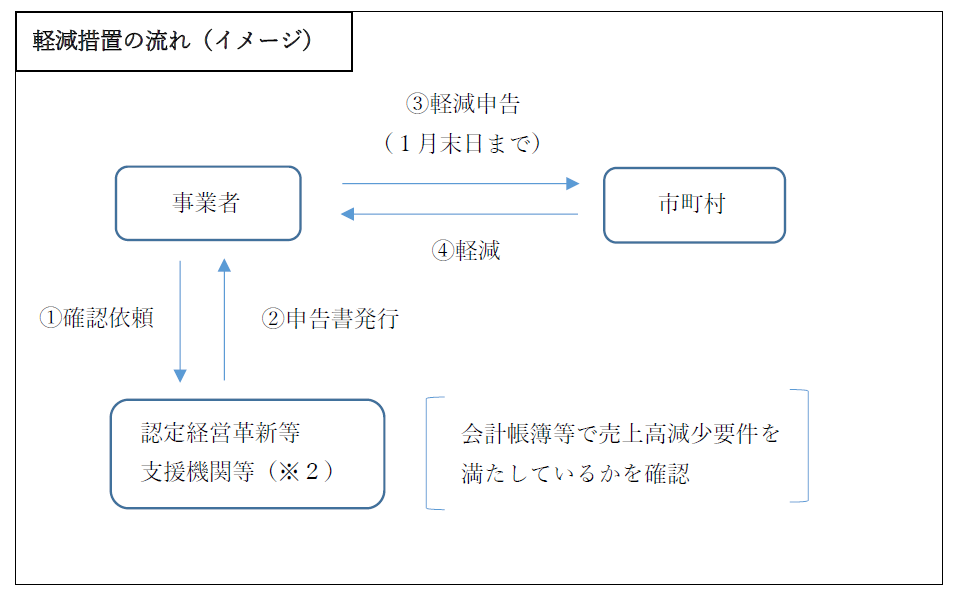

令和3年2月1日までに、認定経営革新等支援機関等(※2)の認定を受けて市に申告した者に適用します。(※2)税務、財務等の専門知識を有し、一定の実務経験を持つ支援機関など(税理士、公認会計士、弁護士など)

対象年度

当該軽減措置は令和3年度分の課税に限定されます。必要書類

全ての事業者からの提出が必要な書類

①申告書(認定支援機関の確認印が押されたもの)事業収入割合、特例対象資産一覧、中小事業者等であることなどについての誓約など

②収入減を証する書類

会計帳簿や青色申告決算書の写しなど

③特例対象家屋の事業用割合を示す書類

青色申告決算書の写しなど

場合によって提出が必要となる書類

④収入減に不動産賃料の「猶予」が含まれる場合、猶予の金額や期間等を確認できる書類※認定経営革新等支援機関等に提出した書類と同じものを提出してください(コピー可)。

軽減措置の流れ(イメージ)